Con quasi 12.000 nuovi residenti ogni anno, il mercato immobiliare del Lussemburgo è in piena espansione. Con gli incentivi fiscali in aumento, la proprietà di una casa in Lussemburgo è un investimento redditizio.

Eric Thill della filiale AXA di Hobscheid fa il punto della situazione per guidarvi nell'acquisto di un immobile.

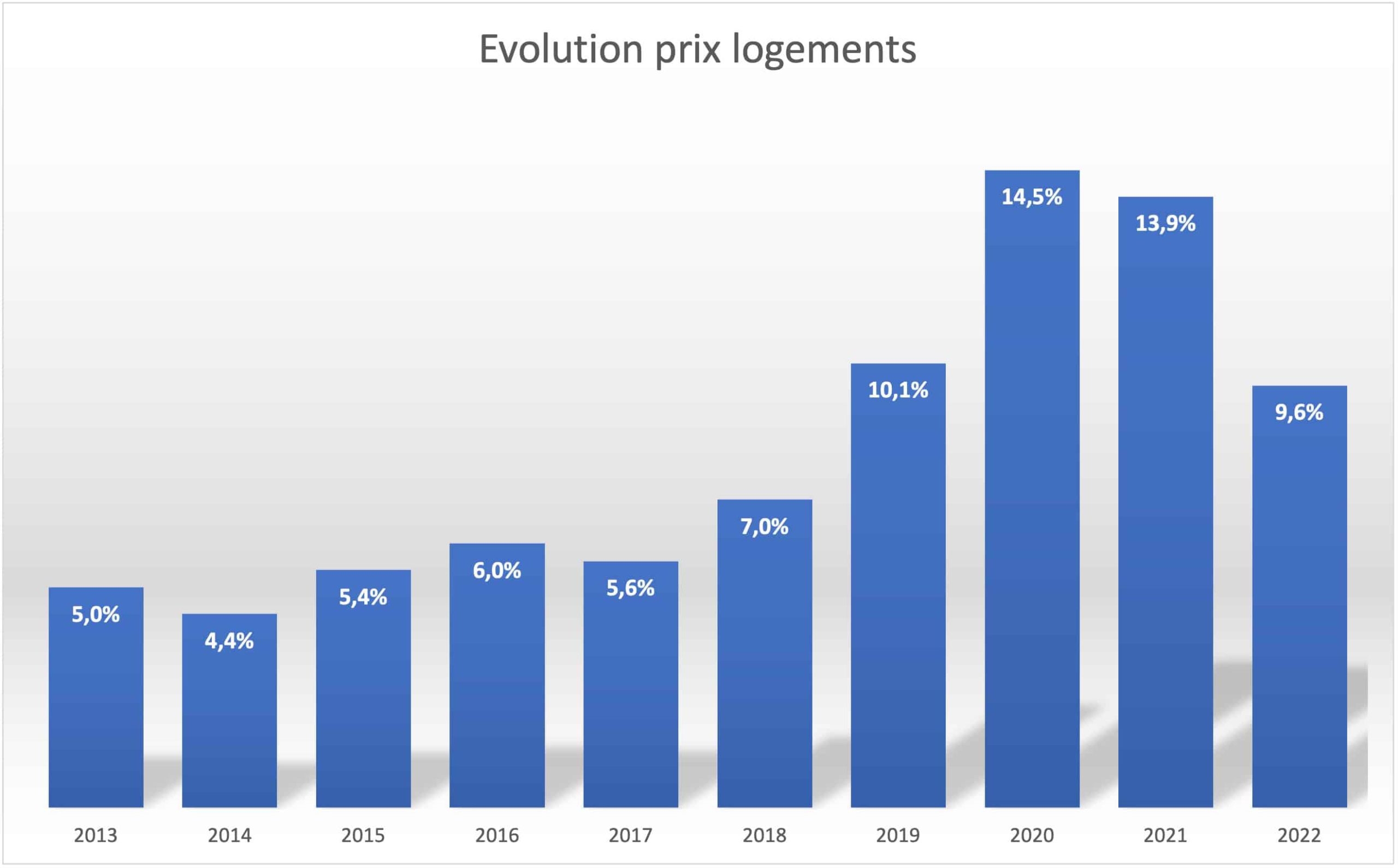

Un mercato immobiliare in costante crescita in Lussemburgo

La crescita degli immobili in Lussemburgo è stata costante negli ultimi anni. I prezzi degli appartamenti e delle case continuano a salire, nonostante il riaggiustamento dei prezzi degli immobili negli ultimi mesi. D'altra parte, gli affitti previsti stanno aumentando ancora di più e l'investimento locativo è chiaramente molto interessante.

Questa inflazione del prezzo dei metri quadrati è una buona notizia per gli acquirenti. Essi considerano gli immobili in Lussemburgo come un investimento altamente redditizio. Anche se diventa sempre più difficile ottenere prestiti nell'attuale clima di aumento dei tassi di interesse, l'acquisto di un immobile come investimento locativo rimane un investimento interessante.

Infatti, se da un lato il mercato dell'acquisto di immobili si sta facendo più difficile, dall'altro gli affitti stanno aumentando, per cui il rendimento dell'investimento rimane interessante.

Perché investire in Lussemburgo? Vantaggi fiscali interessanti

La crescita del settore immobiliare è trainata dagli incentivi fiscali del governo lussemburghese, che vuole rendere accessibile al maggior numero possibile di residenti la proprietà di un'abitazione principale.

Casa di proprietà e Bellegen Akt

In primo luogo, gli acquirenti dell'abitazione principale possono usufruire di una detrazione fiscale sull'acquisto della casa e di un credito d'imposta sugli atti notarili - vedi Bellegen Akt. I costi di transazione sono limitati, l'imposta sulla proprietà è bassa e gli interessi sul mutuo sono deducibili dalle tasse.

Deducibilità fiscale degli oneri sui mutui per l'acquisto di abitazioni

Inoltre, gli acquirenti di immobili beneficiano anche di un credito d'imposta sull'assicurazione del mutuo (assicurazione del saldo residuo). Questa assicurazione, obbligatoria quando si sottoscrive un mutuo bancario, protegge voi e la vostra famiglia in caso di eventi imprevisti.

La vostra filiale AXA può aiutarvi a stipulare un'assicurazione contro il decesso o la disoccupazione sul vostro mutuo presso un istituto finanziario.

Prezzi variabili degli immobili in Lussemburgo

I prezzi degli immobili variano notevolmente in Lussemburgo.

Disparità dei prezzi delle abitazioni per area geografica

Esiste un'ampia disparità nel prezzo al metro quadro delle abitazioni tra la città di Lussemburgo e il resto del Paese, in particolare nel nord.

Se si vuole acquistare un immobile nella capitale, il metro quadro per un appartamento esistente supera i 10.000 euro. Se ci si allontana dalla capitale, ad esempio verso Hobscheid a ovest, verso nord a Wiltz o verso est a Echternach, il metro quadro medio di un alloggio scende a 6.000 euro.

Disparità di prezzo tra immobili nuovi ed esistenti

Esiste anche una variazione, a seconda che si acquisti un immobile nuovo o vecchio, anche se questa variazione tende a ridursi. Per un appartamento nuovo nella capitale, il prezzo al metro quadro sale a 15.000 euro. Il modo migliore per seguire le tendenze del mercato è consultare il sito dell'Observatoire de l'Habitat.

Disparità di prezzo per numero di camere e superficie

I prezzi degli immobili dipendono anche dalla superficie dell'immobile e dal numero di stanze.

Il prezzo di un monolocale è generalmente più caro al m2 rispetto a un appartamento con 4 o più camere da letto. Il mercato degli investimenti sta spingendo i prezzi verso l'alto, con prospettive di rendimenti più elevati.

Per saperne di più sul mercato immobiliare in Lussemburgo.

Come acquistare in Lussemburgo

Per diventare proprietari di una casa e per ottenere un mutuo, gli acquirenti devono poter dimostrare di avere un acconto del 20 o addirittura del 30% del prezzo di acquisto. Ciò è tanto più importante ora che i tassi di interesse sono in aumento. Le banche lussemburghesi stanno diventando sempre più esigenti in questo senso.

Questo spiega perché molte persone non sono più in grado di acquistare la propria casa perché non dispongono di fondi personali sufficienti. Vedere il costo della vita in Lussemburgo.

Una volta approvato il vostro mutuo, dovrete stipulare una polizza assicurativa per il vostro mutuo. Questa misura, sistematicamente imposta dalle banche, proteggerà la vostra famiglia in caso di incidente. Non trascurate di studiare attentamente la copertura offerta da questa polizza di assicurazione contro il decesso. Un assicuratore è ben qualificato per aiutarvi a farlo.

Una volta trovato l'appartamento o la casa e firmato il contratto preliminare di vendita, l'atto di vendita deve essere redatto da un notaio di vostra scelta. Per informazioni al riguardo, vi consigliamo di visitare il sito web del notaio lussemburghese o di contattare l'agenzia immobiliare incaricata della vendita. Spesso collaborano con lo stesso notaio per facilitare la transazione.

Volete fare il grande passo e diventare proprietari di una casa nel Granducato? Lasciate che AXA Eric Thill a Hobscheid vi aiuti in tutte le vostre esigenze assicurative l'agenzia AXA Eric Thill di Hobscheid26d, Grand-Rue L - 8372 Hobscheid, tel: 27 39 27 1, eric.thill.agent@axa.lu.

Articolo sponsorizzato

Partner d'oro

Banca Raiffeisen, cooperativa e sostenibile

Una banca cooperativa e sostenibile che vi supporta in ogni fase della vostra vita.